【方正中期深度专题系列】

宏观金融与航运团队 陈臻 (Z0018730)

※请您关注页尾重要风险提示

摘要

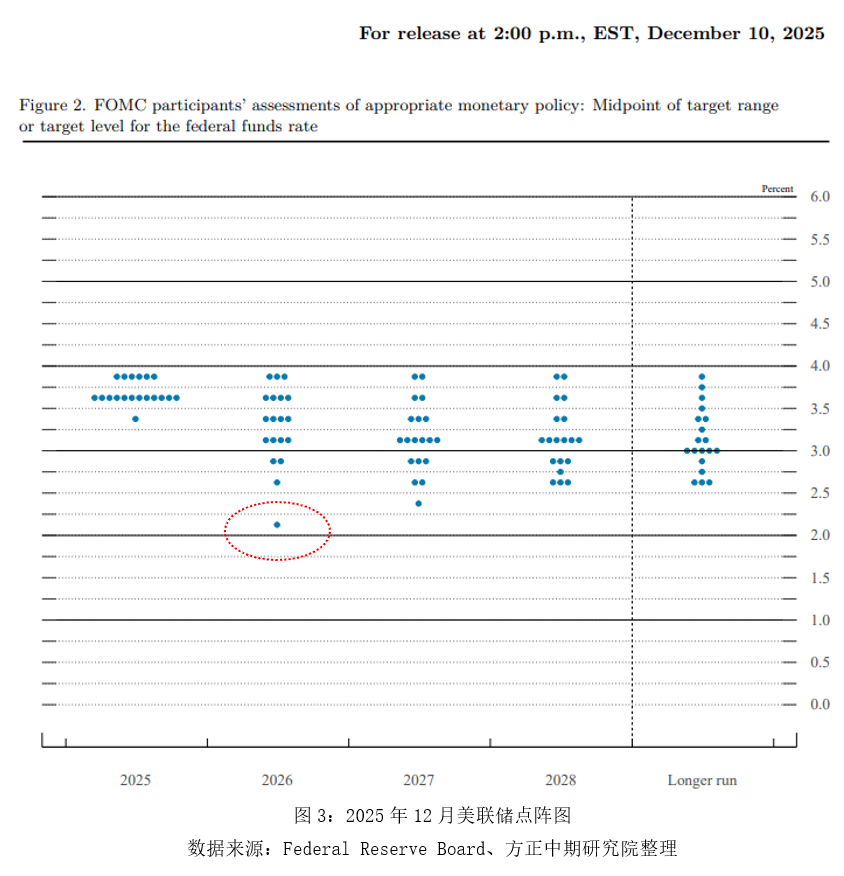

北京时间6月18日凌晨两点,美联储发布今年第四份FOMC声明,相较于鲍威尔时代,此次FOMC声明做了重大结构性调整。美联储连续四轮将基准利率维持3.5%-3.75%不变。SEP小幅下修了今年美国经济增速和失业率预期,大幅上调今年通胀预期。点阵图显示9位委员赞同今年加息,而凯文·沃什并未给提交自己的点阵图。半个小时后凯文·沃什发表讲话,这是沃什作为美联储主席的首秀,畅谈对于美联储改革的想法。

本次美联储议息会议和沃什讲话尽显鹰派, 9位委员认为今年应该加息,沃什强调对于通胀的担忧,并成立资产负债表工作组,均表明美联储未来货币政策会在保证市场充足流动性的情况下逐步趋向紧缩。CME美联储观察显示,今年12月加息概率已经高达86%。美元指数一举突破100点整数关。美国三大股指跳水,最终报收下挫1%左右。大宗商品集体收跌,伦敦金现从日内4381.83美元/盎司一度跳水至4218.42美元/盎司,回撤幅度达到3.7%;布伦特原油从80美元/桶一度回落至78.6美元/桶,回撤1.8%。

北京时间6月18日凌晨两点,美联储发布今年第四份FOMC声明,相较于鲍威尔时代,此次FOMC声明做了重大结构性调整。美联储连续四轮将基准利率维持3.5%-3.75%不变。SEP小幅下修了今年美国经济增速和失业率预期,大幅上调今年通胀预期。点阵图显示9位委员赞同今年加息,而凯文·沃什并未给提交自己的点阵图。半个小时后凯文·沃什发表讲话,这是沃什作为美联储主席的首秀,畅谈对于美联储改革的想法。

一、FOMC声明结构性调整

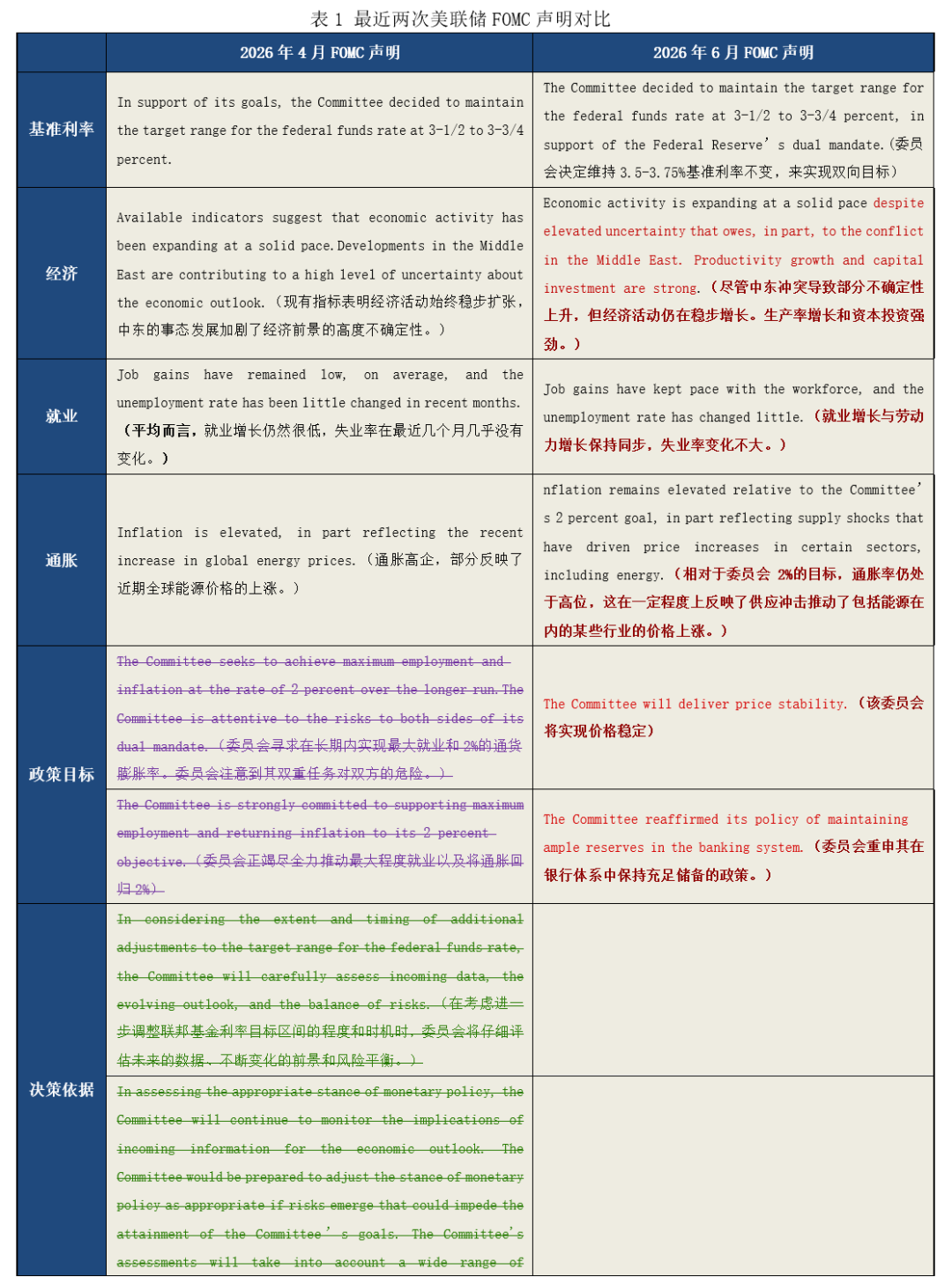

相较于鲍威尔时代,沃什对于FOMC声明做出了大刀阔斧的修改。沃什时代的FOMC声明极为精简,删除约一半左右篇幅,概括起来就是“删除冗长程序化和易引发争议的措辞,隐藏投票人信息,保留对经济、就业、通胀看法”,为沃什时代FOMC声明定下了模板基调。

首先,删除了“在考虑进一步调整联邦基金利率目标区间的程度和时机时,委员会将仔细评估未来的数据、不断变化的前景和风险平衡”。这段话在4月议息会议中引发重大争议,被解读为美联储未来有可能会采取降息措施,三位地区联储主席(克利夫兰联储主席哈马克、明尼阿波利斯联储主席卡什卡利、达拉斯联储主席洛根)在上次议息会议投下反对票要求删除,稍后公布的4月议息会议纪要显示有更多委员也认为应该删除此话。

其次,删除了“在评估货币政策适当立场时,委员会将继续监测最新信息对经济前景的影响。如果出现可能阻碍委员会实现目标的风险,委员会将准备根据需要调整货币政策的立场。委员会在评估时将考虑各方面信息,包括劳动力市场状况、通胀压力、通胀预期以及金融和国际发展方面的数据”。这段冗长的美联储决策依据在鲍威尔时代的FOMC声明中每次都会保留,而且措辞始终原封不动。沃什认为没必要摆放这些陈词滥调,选择全部删除。

其三,仅公布投票结果,并未公布投票人的姓名。当然这次是全票通过维持现有利率不变,需要关注未来出现反对票之时是否予以公布。

其四,不再过度强调美联储的两大基本职能——实现最大就业和保持2%长期通胀目标,而是更为看重美联储应该在银行体系中保持充足储备的政策以及实现价格稳定。

其五,继续保留美联储对于经济、就业、通胀现状的看法。此次议息会议认为尽管中东冲突导致部分不确定性上升,但经济活动仍在稳步增长,生产率增长和资本投资强劲;就业增长与劳动力增长保持同步,失业率变化不大;相对于2%的目标,通胀率仍处于高位,这在一定程度上反映了供应冲击推动了包括能源在内的某些行业的价格上涨。

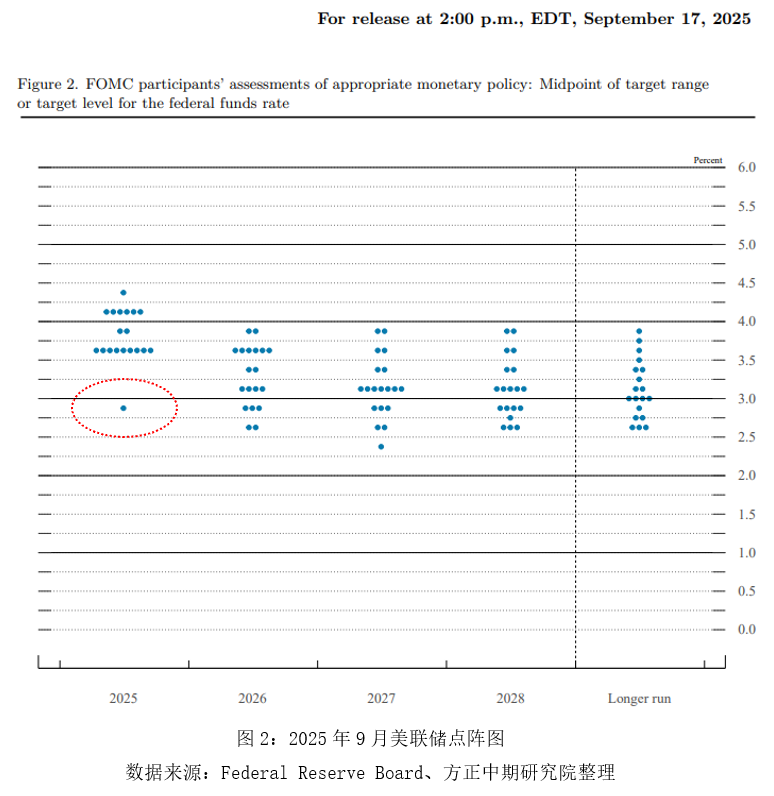

二、《经济预测摘要》显示通胀高企 点阵图中枢上移

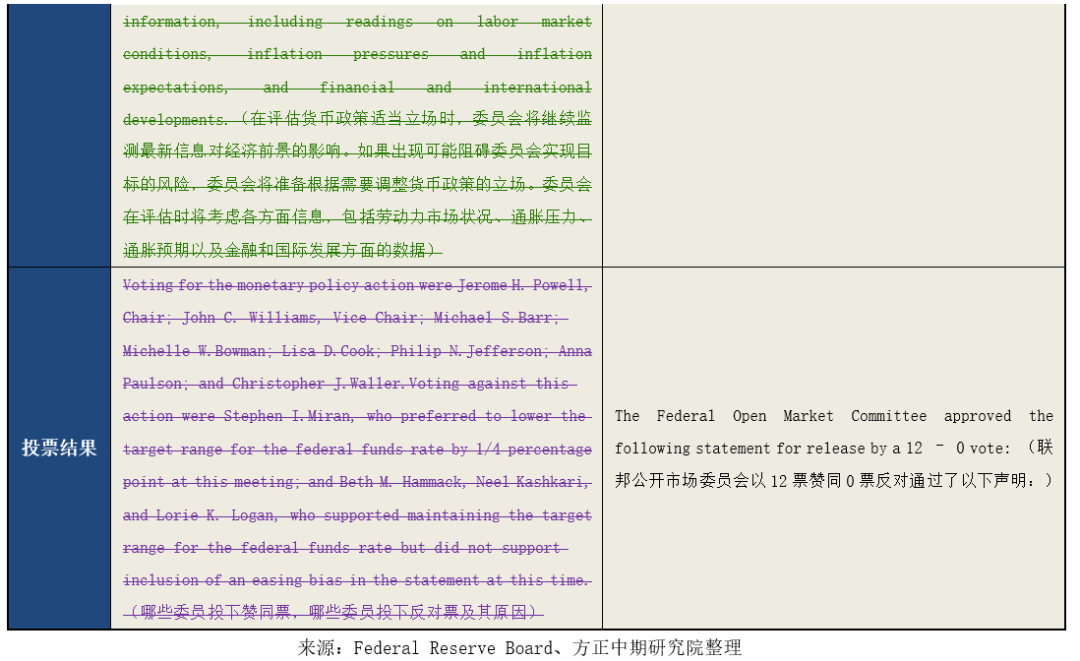

相较于3月《经济预测摘要》(Summary of Economic Projections),6月美联储主要对2026年经济、失业和通胀预期做了较大调整,小幅下调经济增速和失业率预期,大幅上调通胀预期;将点阵图中枢上移,2026年加息预期骤然升温。

经济方面:下调2026年实际GDP增速0.2BP至2.2%,保留2027年2.3%不变,提升2028年0.1BP至2.2%。失业方面:将2026年失业率下调0.1BP至4.3%,维持2027年4.3%和2028年4.2%保持不变。通胀方面:将2026年总通胀率与核心通胀率分别提升0.9BP和0.6BP至3.6%和3.3%,将2027年总通胀率与核心通胀率分别小幅提升0.1BP和0.3BP至2.3%和2.5%;维持2028年总通胀率2%不变,将核心通胀率提升0.1BP至2.1%。

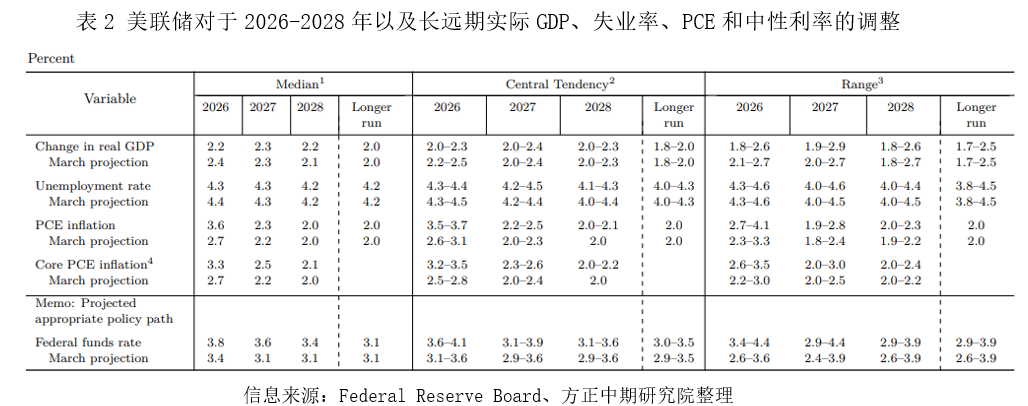

凯文·沃什拒绝提交个人点阵图意见,因此6月点阵图只收集到18位委员的预测,此前沃什就在参议院审议阶段公开反对与大众过度交流未来货币路径。

2026年:支持“维持现有利率不变”的委员人员最多,达到8位;多达9位委员支持加息,其中3位委员支持“加息一轮”,5位委员支持“加息两轮”,1位委员支持“加息三轮”;仅有1位委员支持“降息1轮”。

2027年:意见最为分散的年份。以当前3.5-3.75%利率作为基准,支持向上加息和向下降息的委员人数均为8位,旗鼓相当。其中,支持“累计加息一轮”的委员人数最多,达到5位;支持“累计加息两轮”和“累计加息三轮”的委员人数分别为2位和1位。支持“累加降息1-3轮”的委员人数分别为3位、4位、1位。还有两位委员支持按兵不动。

2028年:中性利率3.4%,支持下降至3-3.25%的委员人数最多,达到6位;其次是支持维持3.5-3.75%,人数达到5位。

长期:认为中性利率维持于3%的委员人数最多,达到7位。但是多达9位委员认为应该高于3%。

相较于3月,2026-2028年中性利率水平分别提升0.2BP、0.5BP、0.3BP至3.8%、3.6%、3.4%,长期中性利率维持3%不变。根据点阵图推测,美联储将在2026年加息1轮,2027-2028年各降息1轮,2029年及其之后再降息1轮,最终将长期中性利率稳定于3%。

三、米兰辞职带来的影响

本轮议息会议是去年9月米兰临时担任美联储理事以来,美联储首次实现全票通过议息决议。去年9月、11月、12月三场议息会议通过降息25BP的决议,米兰均投下反对票,要求降息50BP。今年1月、3月、4月三场议息会议通过维持现有利率不变的决议,米兰均投下反对票,要求降息25BP。

5月14日米兰主动辞职实属无奈之举,美联储规定理事人数不能超过7位,同时要求美联储主席必须兼任理事。根据以往惯例,原美联储主席卸任后会同时主动卸任美联储理事一职,为新任美联储主席腾出理事职位。不过鲍威尔一反常态,坚决在卸任美联储主席后继续留任美联储理事,主要为了确保美联储独立性以及对抗针对他本人的饱含政治色彩的司法调查。特朗普政府原本希望通过以抵押贷款诈骗为由迫使另一位美联储理事丽莎·库克辞职,不过司法部的刑事部门仍在调查,尚无定论,法院叫停了解雇行为。在此情况下,米兰原本就是以顶替提前辞职库格勒而临时就职美联储理事的,因此成了为沃什腾出理事职位的最佳选择。

米兰辞职后将对美联储产生两方面重大影响:一方面,每轮议息会议反对票将会减少,美联储表观意见更趋统一。另一方面,出现极端底值的可能性下降,点阵图的利率均值水平将小幅抬升。米兰长期坚持大幅降息,此前多次要求2026年累计降息4轮合计100BP,因此在米兰担任理事期间的点阵图中往往会出现极端抵制,拉低利率均值水平。

四、沃什畅谈美联储改革

在FOMC声明发布的半小时之后,6月18日凌晨两点半凯文·沃什发表作为美联储主席的首场议息会议讲话。沃什首先表示非常荣幸能回到美联储开启新的征程,提到本周的FOMC会议体现了美联储最优秀的传统:严谨的辩论、开放的思想、对使命的承诺、责任和对业绩的问责。沃什强调在美联储履行双重职责的同时,也重申了在银行体系中保持充足储备的政策。

沃什指出尽管受到中东地缘影响,但是经济仍然稳步扩张,生产增长和资金投资保持强劲,就业增长与劳动力增长保持同步,失业率变化不大。沃什最为担忧的还是通胀,最近5年通胀率长期高于美联储2%长期目标,这对于普通美国民众是沉重负担。

沃什主动回应了市场可能对于FOMC声明大幅修改的疑惑。沃什指出6月FOMC声明更短更简单,省去了一些旧的语言,认为FOMC声明只是讲述事实,所谓前瞻性指引不太适合当前政策形势。沃什主动承认并未提交关于《经济预测摘要》的个人观点,但他鼓励其他同事可以按照传统继续提交。

沃什重点阐述了未来的五方面重要重点,还将为每个项目成立5个对应的工作小组:其一,沟通改进组。改进美联储的沟通形式和功能,包括《经济预测摘要》。其二,资产负债表组。审查当前充足准备金制度的好处和风险以及美联储资产负债表的构成,评估货币政策实施和操作的备选框架;其三,信息数据组。评估新的信息来源,考虑改变方法以改进数据收集,为美联储提供更准确、更相关、更及时、也许是最重要的、关于经济状况的可操作信息。其四,生产力和就业组。调查包括AI在内的新通用技术的速度、范围和经济影响,探讨美联储在实现就业和通胀目标方面的影响。其五,通胀框架组。研究通胀的驱动因素、首要原则,并权衡在不断变化的经济中实现价格稳定的各种想法。沃什提到未来几周公众将听到更多关于这些工作组和这个整体倡议的消息。

五、6月议息会议对于金融市场影响

本次美联储议息会议和沃什讲话尽显鹰派。虽然今年经济增速预期稍有下降,但是失业率预期也小幅小修,而通胀率预期大幅上调,沃什也强调对于通胀的担忧。由此可见,目前美国经济和就业尚可,最大的问题在于通胀高企。9位委员认为今年应该加息,沃什成立资产负债表工作组,均表明美联储未来货币政策会在保证市场充足流动性的情况下逐步趋向紧缩。

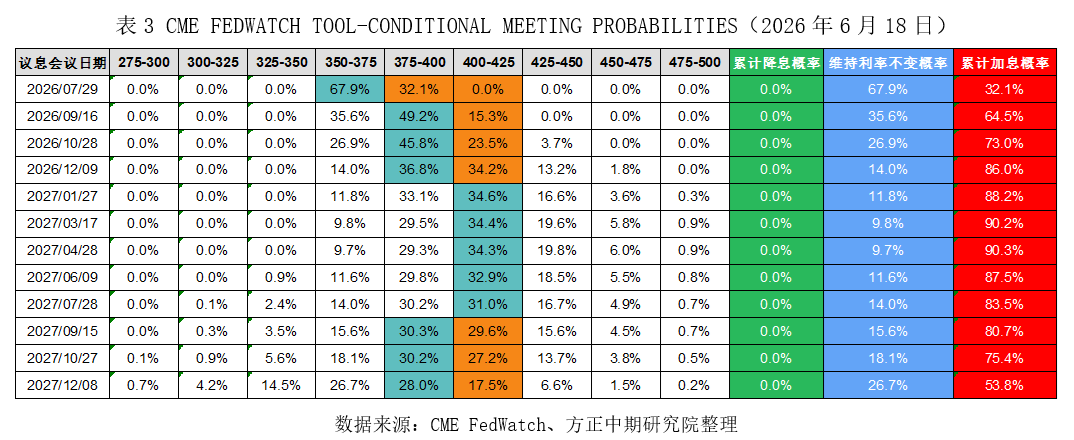

CME美联储观察显示,今年12月加息概率已经高达86%,其中加息1-4轮的概率分别达到36.8%、34.2%、13.2%、1.8%;维持利率不变概率仅剩14%。明年4月加息概率达到峰值,录得90.3%。其中,“累计加息2轮”概率最高,达到34.3%;“累计加息1轮”概率居次,达到29.3%。随后加息概率逐步下滑,不过直至明年12月加息概率仍然超过50%。

FOMC声明公布以及沃什讲话期间,美元指数一举突破100点整数关。美国三大股指跳水,最终报收下挫1%左右。大宗商品集体收跌,伦敦金现从日内4381.83美元/盎司跳水至4218.42美元/盎司,回撤幅度达到3.7%;布伦特原油从80美元/桶回落至78.6美元/桶,回撤1.8%。

重要风险提示:

本报告中的信息均源于公开资料,仅作参考之用。方正中期研究院力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。

本报告版权仅为方正中期研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

扫描二维码 下载方正中期方小期APP

]article_adlist-->

扫描二维码 下载方正中期方小期APP

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表联华证券炒股配资-十大配资实盘|股票杠杆配资观点

相关文章